Häufige Fragen / FAQ

Allgemeine Fragen

Sie haben noch ein paar Fragen zum Thema Versicherung?

Bei uns finden Sie kompetente und leicht verständliche Antworten auf häufig gestellte Fragen rund um Ihren Versicherungsschutz.

Generell ist der Beitrag am Monatsersten im Voraus fällig. Die Zahlung kann einfach und bequem über Lastschrifteinzugsverfahren oder Dauerauftrag erfolgen – so müssen Sie sich um nichts kümmern. Eine Beitragsvergünstigung bei viertel-, halb- oder jährlicher Zahlung wird nicht gewährt.

Im Rahmen der Kindernachversicherung können Neugeborene ab Geburt, unter bestimmten Voraussetzungen, ohne Gesundheitsprüfung und Wartezeit rückwirkend zum Geburtsdatum in den Vertrag eines Elternteils eingeschlossen werden.

Voraussetzung ist: Vater oder Mutter ist seit mindestens drei Monaten versichert, innerhalb zwei Monate ab Geburt wird der Antrag zur Kindernachversicherung bei uns eingereicht und für das Kind wird kein höherer oder umfassenderer Versicherungsschutz als der eines versicherten Elternteils beantragt.

Bei Eintritt von Versicherungspflicht oder Familienversicherung in der gesetzlichen Krankenversicherung (GKV) können Sie die bei uns bestehende Krankheitskostenvollversicherung innerhalb von drei Monaten rückwirkend kündigen. Später können Sie die Krankheitskostenvollversicherung nur zum Ende des Monats kündigen, in dem Sie uns den Eintritt der Pflichtversicherung nachweisen.

Welche Unterlagen benötigen wir von Ihnen?

- Eine Bescheinigung der GKV über die Pflichtmitgliedschaft/Familienversicherung,

- eine schriftliche Willenserklärung zur weiteren Vertragsgestaltung sowie

- ggf. die Zustimmung der volljährigen mitversicherten Personen zur Kündigung.

Bereits bestehende Zusatzversicherungen wie z. B. die Tarife KHT, KSKT/uni-KSKT, PT, RD/uni-RD usw. sind von diesem außerordentlichen Kündigungsrecht ausgenommen.

Unsere Empfehlung an Sie: Im Vergleich zu Ihrem bisherigen komfortablen Versicherungsschutz müssen Sie in der GKV mit zum Teil erheblichen Zuzahlungen rechnen. Optimieren Sie deshalb Ihren neuen gesetzlichen Krankenversicherungsschutz mit unseren prämierten GKV-Zusatztarifen. Rufen Sie uns an, wir beraten Sie gerne. Zudem besteht die Möglichkeit eine Anwartschaft zu vereinbaren – siehe Punkt "Was ist eine Anwartschaftsversicherung?".

Versicherungspflichtig in der gesetzlichen Krankenversicherung werden Sie auch durch Erhalt von staatlichen Bezügen (Arbeitslosenhilfe, Arbeitslosengeld, Unterhaltsgeld) im Falle von Arbeitslosigkeit.

Hier haben Sie mehrere Möglichkeiten: Sie können den Vertrag bis zu drei Jahre zeitweilig aussetzen. Dauert die Phase länger als drei Jahre, können wir die private Krankenversicherung in eine Anwartschaft umwandeln – siehe Punkt "Was ist eine Anwartschaftsversicherung?".

Mit einer Anwartschaft sichern Sie sich Ihre bisher erworbenen Vertragsrechte. Sie zahlen einen geringeren Beitrag um zu einem späteren Zeitpunkt ohne Wartezeit und ohne erneute Gesundheitsprüfung den Versicherungsschutz wieder zu aktivieren. Mit dem Abschluss einer Anwartschaftsversicherung sichern Sie sich sozusagen Ihren derzeitigen Gesundheitszustand, die bisher angesparten Alterungsrückstellungen und ggf. Ihr Eintrittsalter. Eine Anwartschaftsversicherung kann nur unter bestimmten Voraussetzungen wie z. B. einem längeren Auslandsaufenthalt, bei Eintritt der Pflichtversicherung in der gesetzlichen Krankenversicherung, etc. abgeschlossen werden.

Ja. Allerdings ist ein Tarifwechsel in einen umfassenderen Versicherungsschutz ggf. mit Gesundheitsprüfung und Wartezeiten verbunden. Ihre vorhandenen Alterungsrückstellungen nehmen Sie natürlich mit. Bitte rufen Sie uns an, wir beraten Sie gerne.

Im Jahr 2026 übernimmt der Arbeitgeber die Hälfte des zu zahlenden Beitrages – inklusive aller mitversicherten Personen – bis zu einem monatlichen Beitrag von 1.017,18 EUR für die Krankenversicherung und 209,26 EUR für die Pflegeversicherung. Diesen Zuschuss erhalten Sie mit Ihrer Gehaltsauszahlung. Den kompletten Beitrag zahlen Sie dann an uns.

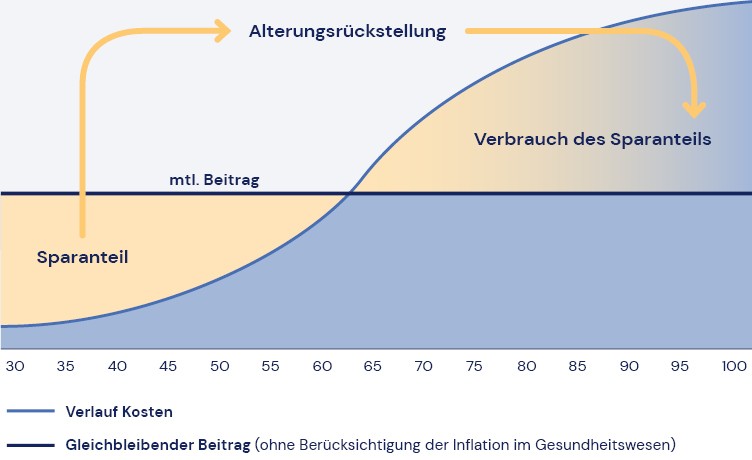

Im Gegensatz zur GKV bildet die PKV Rückstellungen für das Alter, da mit dem Alter die Inanspruchnahme von Gesundheitsleistungen steigt und alleine wegen diesem vorhersehbaren Umstand die Beiträge nicht steigen dürfen.

80-jährige Männer benötigen z. B. etwa achtmal so hohe Aufwendungen für Arzneimittel wie 40-jährige. In der Beitragsberechnung der PKV ist diese Entwicklung bereits einkalkuliert: Indem sie Alterungsrückstellungen bildet, trifft die PKV Vorsorge für die mit dem Alter steigende Inanspruchnahme von Gesundheitsleistungen.

Der Beitrag in der PKV wird deshalb über die gesamte Versicherungsdauer so kalkuliert, dass er in jungen Jahren oberhalb der tatsächlich in Anspruch genommenen Leistungen und in späteren Jahren unterhalb dieser Leistungen liegt. Die Differenz zwischen dem tatsächlichen Beitrag und den rechnerischen Kosten für Gesundheitsleistungen in jungen Versicherungsjahren (= Sparanteil) wird in der Alterungsrückstellung verzinslich angelegt. Wenn in späteren Lebensjahren die rechnerischen Kosten für Gesundheitsleistungen über dem Beitrag liegen, dann wird die Differenz durch Entnahme aus den Alterungsrückstellungen (= Verbrauch des Sparanteils) finanziert.

Aktuell legt die uniVersa über 40 % der Beitragseinnahmen zur Sicherung der Beiträge im Alter zurück, ein Spitzenwert in der Branche.

-

Die uniVersa-Card ist eine Ausweiskarte. Bei der Anmeldung in der Arzt- oder Zahnarztpraxis erkennt man sofort, dass Sie privat kranken(zusatz-)versichert sind.

-

Die uniVersa-Card ist eine Mitgliedskarte. Sie enthält einige wichtige Angaben. So ist z. B. Ihre Versicherungsnummer jederzeit verfügbar.

- Die uniVersa-Card ist eine Servicekarte. Sie enthält auf der Rückseite eine Auslandsnotrufnummer. Der telefonische Informationsdienst hilft Ihnen im Ausland rund um die Uhr.

In der privaten Krankenversicherung werden für die Beitragsberechnung Risiko- und Tarifmerkmale, z. B. Eintrittsalter, Gesundheitszustand der zu versichernden Person, tariflicher Leistungsumfang, Höhe der Selbstbeteiligung, herangezogen.

In der gesetzlichen Krankenversicherung erfolgt die Beitragsberechnung ausschließlich nach dem Einkommen.

Mit der Beitragsentlastungskomponente BE|flex/uni-BE|flex sichern Sie sich schon heute eine zusätzliche, garantierte Beitragsreduzierung im Alter. Auf Wunsch lässt sich damit der Beitrag für die Krankenversicherung sogar auf Null Euro reduzieren. Der Starttermin für die Beitragsentlastung ist zwischen dem 63. und 67. Lebensjahr frei bestimmbar. Regelmäßige dynamische Erhöhungen – auch nach Beginn der Entlastungsphase – sorgen für einen Werterhalt der Beitragsentlastung. Arbeitnehmer, die ihren Arbeitgeberzuschuss noch nicht vollständig ausgeschöpft haben, können ggf. noch bis zur Hälfte sparen. Weiterhin können die Beiträge durch das Bürgerentlastungsgesetz im Rahmen Ihrer Steuererklärung steuerlich geltend gemacht werden.

Die Kündigungsfrist bei der gesetzlichen Krankenversicherung beträgt mindestens zwei Monate. Als freiwilliges Mitglied einer gesetzlichen Krankenversicherung können Sie mit einer Frist von zwei Monaten zum Ende des Kalendermonats kündigen.

Seit dem 01.01.2010 können die Beiträge zur gesetzlichen und privaten Krankenversicherung sowie zur Pflegepflichtversicherung (auch Anwartschaftsversicherungen) steuerlich erheblich besser abgesetzt werden als bisher, ganz gleich ob für Angestellte, Selbständige, Rentner oder Pensionäre. Dies gilt auch für deren Ehepartner und mitversicherte Kinder. Insbesondere privat versicherte Selbständige und privat Versicherte mit Familie mit Kindern werden von der Steuerentlastung profitieren.

Seit dem 01.01.2000 ist von allen privaten Krankenversicherungsunternehmen im Rahmen des Neuabschlusses einer privaten Krankheitskostenvollversicherung ein gesetzlicher Altersentlastungszuschlag in Höhe von 10 % zu erheben. Das Ziel des Zuschlags ist relativ einfach zu erklären: Diese Mittel werden in vollem Umfang der Alterungssrückstellung zugeführt und dienen dazu, um im Rentenalter (ab 65 Jahre) den Versicherungsbeitrag auf dem dann bestehenden Niveau halten zu können. Die eingezahlten Gelder werden verzinslich angesammelt. Gezahlt werden muss der gesetzliche Altersentlastungszuschlag bis zum 60. Lebensjahr.

Von ihrem Rentenversicherungsträger können Sie ggf. einen Zuschuss zu Ihrer privaten Krankenvollversicherung erhalten. Der Zuschuss wird aus dem Zahlbetrag Ihrer Rente berechnet und beträgt derzeit 8,75 Prozent Ihrer Rente. Der Zuschuss wird auf die Hälfte Ihrer tatsächlichen Beitragsaufwendungen für die Krankenversicherung begrenzt.

Quelle: Deutsche Rentenversicherung/Stand: 2026

Ab Anfang Februar eines jeden Jahres werden die Bescheinigungen für das vergangene Kalenderjahr automatisch verschickt bzw. im Kundenportal zur Verfügung gestellt.

Seit Herbst 2025 sind wir gesetzlich verpflichtet, die Beiträge zur privaten Kranken- und Pflegeversicherung elektronisch an die Finanzbehörden zu melden. Damit entfallen die bisher gewohnten Papierbescheinigungen für Arbeitgeber oder Dienstherrn.

Spätestens Anfang Oktober wird die Beitragsrückerstattung für das vergangene, leistungsfreie Kalenderjahr ausgezahlt. Die schriftliche Mitteilung darüber erfolgt im September eines jeden Jahres.